Kontering af provision

Senest opdateret: 1. januar 2017

I denne artikel

Her er eksempler på, hvordan du kan bogføre provision i Opter. Den nye konto tages først fra feltet Konto i resurseprissætninger og derefter fra feltet Konto for provision i Momssatser. Nedenfor kaldes den "Ny konto".

Normal kontering

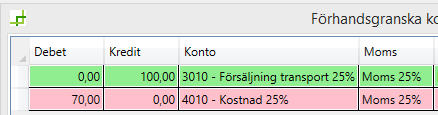

Kommissionen registreres som salg til kunden (anden konto)

Når du bogfører provision, som om det var et salg til en kunde, betyder det, at salget flyttes fra en salgskonto til en anden, uden at momsen påvirkes.

-

Den oprindelige salgskonto krediteres (fratrækkes) provisionsbeløbet.

-

"Ny konto" (salg) debiteres med provisionsbeløbet (lægges til).

-

Moms er ikke berørt.

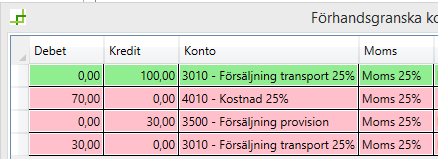

Kommissionen registreres som salg til vognmanden

Hele den pris, som kunden har betalt, indregnes som en omkostning. Provisionen lægges derefter til prisen. Du kan se det som en bruttoomsætning, der består af pris og provision, og en nettoomsætning, der består af pris. Denne tilgang er velegnet, hvis vognmanden ønsker at se den fulde pris som omsætning på sin leverandør afregning og behandle provisionen som en udgift. En af grundene kan være, at vognmanden skal afregne moms af indtægter og udgifter hver for sig og ikke kan modregne dem i hinanden.

-

Den oprindelige udgiftskonto debiteres (øges) med provisionsbeløbet (for at matche kundeprisen).

-

"Ny konto" (salg) krediteres (øges) med provisionsbeløbet.

-

Indgående moms debiteres (lægges til) for at matche det øgede salg.

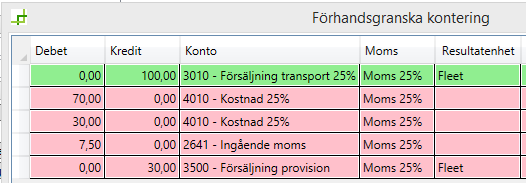

Kommissionen indregnes som en omkostning for vognmanden

Øg omkostningerne for at matche kundeprisen, og udlign derefter de øgede omkostninger med en anden omkostningskonto.

-

Den oprindelige udgift debiteres (øges) med provisionsbeløbet (for at matche kundeprisen).

-

"Ny konto" (udgift) krediteres (reduceres) med provisionsbeløbet.

-

Moms er ikke berørt.